“¿Estás en buró?” suena a amenaza, pero es la pregunta equivocada. Todos los que hemos tenido una tarjeta, un plan de celular o un crédito de tienda estamos en el buró, y eso no tiene nada de malo. En México, más de 70 millones de personas tienen historial en una Sociedad de Información Crediticia, y cerca de 9 de cada 10 lo tienen sano (Buró de Crédito, 2026). El problema no es aparecer; es no saber leer lo que dice tu reporte.

Te escribo como asesor financiero certificado por la AMIB y profesor de finanzas. En clase, cuando proyecto por primera vez un reporte del buró, la mitad del salón cree que es una “lista negra”. No lo es: es tu carta de recomendación ante cualquier banco. En esta guía te enseño a pedir tu reporte gratis, a leerlo sección por sección con capturas de mi propio historial y a entender cuánto tarda en borrarse una deuda. Empecemos por desarmar el mito.

Lo esencial

- El buró no es una lista negra: registra tanto tus pagos puntuales como tus atrasos. Un buen historial te abre puertas (CONDUSEF).

- Tienes derecho a tu Reporte de Crédito Especial gratis una vez cada 12 meses. Uno adicional cuesta unos $35.60 en Buró y $34.50 en Círculo de Crédito.

- Las deudas no se quedan para siempre: se borran en 1, 2, 4 o 6 años según el monto (Ley para Regular las SIC, art. 23). Las mayores a 400,000 UDIS no se borran.

- El Mi Score resume tu perfil en un número; pagar a tiempo (35%) y usar poco de tu límite (30%) son los factores que más pesan.

- Nadie puede “borrarte” del buró antes de tiempo: los despachos que lo prometen son un fraude.

Hace tiempo grabé un video explicando cómo entender el reporte del buró con mi propio caso. Te lo dejo aquí como complemento a esta guía escrita; abajo desgloso cada sección con más detalle y con los datos actualizados a 2026.

¿Qué es el buró de crédito y por qué no es una lista negra?

El buró de crédito es una empresa privada que guarda el historial de cómo pagas tus créditos, y la CONDUSEF es clara: no es una lista negra. Registra por igual tus pagos puntuales y tus atrasos. De hecho, casi 9 de cada 10 personas con historial lo tienen sano (Buró de Crédito, 2026). Estar en el buró es tan normal como tener CURP: lo raro, y lo que sí te complica pedir crédito, es no tener historial.

Para explicarlo en clase uso siempre el mismo ejemplo. Imagina que tienes que prestar dinero y eliges entre tres personas: alguien que no conoces, un amigo que ya te pidió antes y te pagó puntual, y otro que le debe a medio mundo. Todos elegimos al segundo. Los bancos hacen exactamente eso, solo que en lugar de memoria usan tu reporte del buró. Por eso construir historial no es opcional: es tu carta de recomendación.

Piénsalo así: igual que una empresa calificadora de riesgo pone nota a la deuda de un país o una empresa, el buró es tu calificadora personal. Y no hay uno solo: en México operan dos Sociedades de Información Crediticia (SIC), Buró de Crédito y Círculo de Crédito, dos piezas más del sistema financiero mexicano.

Buró de Crédito vs. Círculo de Crédito: ¿son lo mismo?

Casi. Las dos hacen lo mismo y, hoy, la información de tu Reporte de Crédito Especial es la misma en ambas; solo cambia el diseño del formato. La diferencia está en quién les reporta: al Buró le reportan sobre todo los bancos grandes como BBVA o Banamex, mientras que a Círculo (propiedad de Experian) le reportan más las tiendas y financieras como Coppel, Elektra o Banco Azteca. Por eso, para tener la foto completa, conviene revisar los dos al menos una vez.

¿Cómo obtener tu reporte de crédito gratis en 2026?

Este es el cambio más importante desde que escribí este artículo por primera vez. Por ley, tienes derecho a un Reporte de Crédito Especial (RCE) gratis una vez cada 12 meses, tanto en Buró como en Círculo de Crédito. Si pides uno adicional dentro del mismo año, cuesta alrededor de $35.60 en Buró y $34.50 en Círculo (Buró de Crédito, 2026). En 2020 yo pagué por el mío; hoy no tienes por qué hacerlo.

Tienes varias vías para pedirlo, todas gratuitas si respetas el plazo de una vez al año:

- En línea, en el sitio del Buró (burodecredito.com.mx) o de Círculo. Es lo más rápido: llenas un formulario con tu RFC y CURP, respondes unas preguntas sobre tus créditos para validar tu identidad y lo recibes casi al instante o en pocos días.

- Por CONDUSEF. Puedes escribir a asesoria@condusef.gob.mx o llamar sin costo al (55) 5449 4954. Te lo envían por correo en un plazo de hasta 5 días hábiles.

- En una sucursal de CONDUSEF (Unidad de Atención a Usuarios). Acude con tu INE, RFC, CURP y comprobante de domicilio y lo recibes también en tu correo.

Un mito que conviene tirar de una vez: consultar tu propio reporte no baja tu score. Lo que puede pesar es que muchos bancos te consulten en poco tiempo porque andas pidiendo crédito por todos lados. Revisar tu historial una o dos veces al año es un hábito sano, no un riesgo.

Cómo leer tu reporte del buró, sección por sección

El reporte parece intimidante, pero se organiza en cuatro bloques que se leen en unos minutos: datos generales, resumen de créditos, detalle de créditos y detalle de consultas. Te los explico con capturas de mi propio reporte (borré los datos sensibles). El formato puede cambiar un poco entre Buró y Círculo, pero la estructura es la misma.

1. Datos generales

Arriba aparecen tus datos personales, todos los domicilios que has reportado y, a veces, empleos con un salario. Aquí toca un consejo práctico: revísalos. En mi caso aparecían todos los domicilios donde he vivido desde que tuve mi primera tarjeta y hasta un “salario” completamente irreal, no sé de dónde lo sacaron. No es grave, pero si ves algo que no reconoces, es la primera pista de un posible error o de que alguien usó tus datos.

2. Resumen de créditos

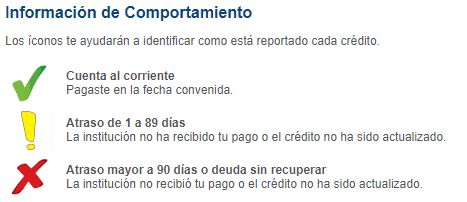

Es la vista de pájaro de tu historial: cada crédito (tarjeta, hipotecario, automotriz), su saldo actual, la fecha de última actualización y un ícono grande que te dice de un vistazo si la cuenta está al corriente, con atraso o vencida. Estos íconos son tu semáforo personal.

Así se ve el resumen de mis créditos bancarios. La meta es sencilla: que todo aparezca al corriente. Y ojo, no solo cuentan los bancos: empresas de telefonía, televisión de paga o servicios como la CFE también reportan, así que un plan de celular impago puede manchar tu historial igual que una tarjeta.

3. Detalle de créditos y el histórico de pagos

Aquí está la información fina, crédito por crédito: el monto del pago mínimo o mensual (con el que evalúan tu capacidad de pago) y, lo más importante, el histórico de pagos mes a mes. Si un mes te atrasaste, aquí queda registrado. Se lee con una clave del 1 al 9, donde 1 es “pagó puntual” y 9 es el peor escenario: la institución dio el crédito por perdido.

Ese 9 es clave. Si negocias una deuda con “quita” (te perdonan una parte a cambio de liquidar), en el buró suele quedar marcada como pérdida para el banco, y eso pesa más y por más tiempo que un simple atraso. Por eso, antes de aceptar una quita, conviene entender que no sale gratis en tu historial.

Te dejo dos ejemplos de mi propio reporte. El primero es un crédito bancario con todos los pagos al corriente, como debe verse:

El segundo es una anécdota que ilustra lo fácil que se ensucia un historial. Cancelé una cuenta de telefonía (Iusacell, en su momento) y pregunté si quedaba saldo; me dijeron que no. El contrato decía que ellos cobrarían el pendiente de mi tarjeta automáticamente, pero no lo hicieron. Me enteré cuando un despacho me habló para amenazar con un embargo. Para cerrar el tema pagué la enorme cantidad de 61 pesos. Moraleja: siempre pide tu carta de no adeudo por escrito.

4. Detalle de consultas

Al final aparece quién ha consultado tu buró y cuándo. Vale la pena mirarlo por dos razones. Primera: muchas consultas en poco tiempo sugieren que andas buscando crédito por todos lados, y eso resta puntos. Segunda, y más importante: si ves una consulta de una institución con la que nunca tramitaste nada, puede ser señal de que alguien tiene tus datos y está pidiendo créditos a tu nombre. Es tu alarma temprana contra el robo de identidad.

¿Qué es Mi Score y qué lo mueve?

El Mi Score es un número que resume toda tu historia crediticia en una sola calificación, igual que el promedio resume tus calificaciones de la escuela. Es un producto aparte del reporte (cuesta alrededor de $58 en Buró de Crédito) y, desde 2024, Buró lo presenta con bandas de color, donde más alto es mejor: rojo, naranja, amarillo y verde. Un score se considera bueno a partir de los 668 puntos aproximadamente (Milenio, 2026).

¿Qué mueve ese número? El modelo exacto es secreto, pero las SIC comunican los cinco factores que más pesan. Los dos primeros valen casi dos tercios de la calificación, así que ahí es donde debes enfocarte.

Te comparto una crítica honesta desde mi experiencia: a mí me penalizaron el score por tener saldos altos, aunque siempre pagué a tiempo. En mi opinión, el modelo debería cruzar esos saldos con tus ingresos, porque no es lo mismo deber $50,000 ganando $20,000 al mes que ganando $200,000. Mientras eso no cambie, la regla de oro es clara: usa menos del 30% del límite de tus tarjetas, aunque puedas pagar más.

¿Cuánto tiempo dura una deuda en el buró?

Ninguna deuda se queda para siempre (con una excepción). La Ley para Regular las Sociedades de Información Crediticia marca plazos de eliminación según el monto, medido en UDIS (una UDI ronda los $8.8 pesos a mediados de 2026, según Banxico). Cuanto más pequeña la deuda, más rápido se borra una vez que aparece el atraso (CONDUSEF).

Dos matices importantes. El reloj corre desde que se reporta el atraso, no desde que pagas, y estos plazos aplican si el crédito no está en un proceso judicial y no hubo fraude. La única deuda que nunca se borra es la mayor a 400,000 UDIS (unos 3.5 millones de pesos), pensada para grandes créditos empresariales.

De aquí sale la advertencia más importante del artículo: si un despacho te ofrece “borrarte del buró” a cambio de un pago, es un fraude. Nadie, ni siquiera tú, puede eliminar un registro válido antes de su plazo. Esos “gestores” suelen quedarse con tu dinero y tus datos. Es el mismo patrón de otros fraudes financieros en México: te prometen un atajo que no existe.

Cómo construir y mantener un buen historial

La buena noticia es que tu historial está en tus manos, y empezar temprano es la mayor ventaja: recuerda que la antigüedad vale 15% del score. Si tienes 18 años o conoces a alguien que los cumpla, este es el mejor momento para empezar a construir nombre. Estas son las prácticas que recomiendo a mis alumnos:

- Saca tu primera tarjeta pronto. Una departamental (Coppel, Liverpool, C&A) o una tarjeta bancaria garantizada, donde dejas un depósito, son las más fáciles de aprobar y sirven para arrancar tu historial.

- Paga a tiempo, siempre. Es el 35% del score. Programa la domiciliación o una alerta: un solo atraso puede costarte muchos puntos.

- Usa menos del 30% de tu límite. Aunque puedas pagar el total, saturar la tarjeta te penaliza. Si tu límite es de $10,000, procura no pasar de $3,000.

- No pidas crédito por todos lados a la vez. Cada solicitud deja una consulta. Muchas en poco tiempo encienden alertas.

- Revisa tu reporte una vez al año. Es gratis y te permite cachar errores o fraudes a tiempo. Un buen historial es la base de cualquier plan financiero, igual que controlar tus gastos.

Errores y mitos comunes sobre el buró

Después de años explicando esto, estos son los malentendidos que más daño hacen a las finanzas de la gente:

- “El buró es una lista negra.” No lo es. Registra lo bueno y lo malo; un historial sano es tu mejor aval.

- “Si nunca pido crédito, tengo buen buró.” Al revés: sin historial, el banco no tiene con qué evaluarte y te ve como un desconocido.

- “Consultar mi reporte baja mi score.” Falso. Tus propias consultas no afectan; solo cuentan las de instituciones cuando pides crédito.

- “Pagué, así que ya salí del buró.” No de inmediato. El registro se mantiene el plazo que marca la ley (1 a 6 años), aunque ahora aparezca como pagado.

- “Un despacho puede borrarme.” Es fraude. Ahórrate el dinero y el disgusto.

Preguntas frecuentes

¿Cómo saco mi reporte del buró de crédito gratis?

Tienes derecho a un Reporte de Crédito Especial gratis una vez cada 12 meses. Puedes pedirlo en línea en burodecredito.com.mx o en Círculo de Crédito, o a través de CONDUSEF por correo a asesoria@condusef.gob.mx, por teléfono al (55) 5449 4954 o en una de sus sucursales. Por CONDUSEF llega a tu correo en hasta 5 días hábiles.

¿En cuánto tiempo se borra una deuda del buró?

Depende del monto. Las deudas menores a 25 UDIS se borran en 1 año; de 25 a 500 UDIS, en 2 años; de 500 a 1,000 UDIS, en 4 años; y las mayores a 1,000 UDIS, en 6 años, siempre que no haya proceso judicial ni fraude. Las deudas superiores a 400,000 UDIS (unos 3.5 millones de pesos) no se borran nunca.

¿Consultar mi propio buró baja mi score?

No. Revisar tu propio Reporte de Crédito Especial no afecta tu calificación y es un hábito recomendable. Lo que sí puede restar puntos son muchas consultas de instituciones en poco tiempo, porque indican que estás solicitando crédito de forma intensiva. Revisar tu historial una o dos veces al año es totalmente sano.

¿Buró de Crédito y Círculo de Crédito son lo mismo?

Son dos Sociedades de Información Crediticia distintas que cumplen la misma función. Hoy la información de tu Reporte de Crédito Especial es la misma en ambas; solo cambia el formato. La diferencia está en quién les reporta: los bancos grandes suelen usar Buró, mientras que tiendas y financieras como Coppel o Banco Azteca reportan más a Círculo.

¿Puedo pagar para que me borren del buró?

No. Ningún despacho ni gestor puede eliminar un registro válido antes del plazo que marca la ley, y quien lo ofrezca a cambio de un pago está cometiendo un fraude. Lo único que “limpia” tu historial es el tiempo y pagar tus deudas. Después de liquidar, el registro se mantiene el plazo legal, pero ya con la marca de pagado.

Conclusión: el buró es tu aliado, no tu enemigo

Si algo quiero que te lleves es esto: el buró no es una amenaza, es tu carta de recomendación financiera, y aprender a leerlo te da el control. Ya sabes pedir tu reporte gratis cada año, interpretar cada sección, entender qué mueve tu score y en cuánto tiempo se borra una deuda. Con eso dejas de temerle a la palabra “buró” y empiezas a usarlo a tu favor.

Mi tarea para ti es sencilla: si nunca lo has hecho, pide hoy tu Reporte de Crédito Especial gratis y léelo con esta guía al lado. Es la mejor media hora que puedes invertir en tus finanzas personales. ¿Ya sabes cuál es tu score?

Este artículo es educativo y no constituye asesoría crediticia personalizada. Los costos, rangos del score y plazos pueden cambiar; verifica siempre la información oficial en Buró de Crédito, Círculo de Crédito o la CONDUSEF antes de tomar decisiones. La consulta de tu Reporte de Crédito Especial es un derecho gratuito una vez cada 12 meses.

¿Y ahora qué sigue?

¿Sientes que tu dinero se va y no sabes a dónde? Te ayudo a hacer un diagnóstico completo de tu situación financiera — ingresos, gastos, deudas y metas — y juntos armamos un plan realista para que retomes el control de tus finanzas.

Quiero ordenar mis finanzas →Primera consulta gratuita · Sin compromiso · Asesor certificado AMIB

Pablo Padilla

Asesor certificado por la AMIB · Actuario UNAM · Profesor universitario de finanzas

Llevo más de 10 años en el sector financiero mexicano — banca, mercados bursátiles y docencia. Escribo este blog para que cualquiera pueda entender las finanzas, y también acompaño personalmente a personas que quieren poner su dinero a trabajar con estrategia.

Agenda tu consulta gratuita →Primera consulta sin costo · Por videollamada a todo México

Fuentes consultadas

- Buró de Crédito, “Reporte de Crédito Especial” (frecuencia y costos), consultado 2026-07-04, burodecredito.com.mx

- CONDUSEF, “No es una lista negra” (plazos de permanencia y qué es el buró), consultado 2026-07-04, gob.mx/condusef

- Cámara de Diputados, Ley para Regular las Sociedades de Información Crediticia (art. 20 y 23), consultado 2026-07-04, diputados.gob.mx

- Círculo de Crédito, “¿Cuándo se borra mi historial negativo?”, consultado 2026-07-04, circulodecredito.com.mx

- Milenio, “¿Cuál es mi calificación según el nuevo puntaje del Buró de Crédito?” (nuevos rangos y colores del Mi Score), consultado 2026-07-04, milenio.com

- INEGI / CNBV, Encuesta Nacional de Inclusión Financiera (ENIF) 2024, consultado 2026-07-04, inegi.org.mx

- Banco de México, Valor de las UDIS, consultado 2026-07-04, banxico.org.mx