Si trabajas en México y tienes un empleo formal, cada quincena una parte de tu sueldo va a una cuenta que probablemente no revisas nunca: tu Afore. Pero, ¿quién vigila que ese dinero no desaparezca o se invierta mal? Ahí entra la CONSAR (Comisión Nacional del Sistema de Ahorro para el Retiro).

Según datos de la propia CONSAR, el Sistema de Ahorro para el Retiro administra recursos de más de 72 millones de cuentas en México, con activos netos que superan los 8.3 billones de pesos (CONSAR, 2025). Es una cantidad enorme de dinero, y alguien tiene que asegurarse de que se maneje bien.

En este artículo te explico qué es la CONSAR, cuáles son sus funciones, cómo te afecta la reforma de pensiones y qué herramientas gratuitas tienes para vigilar tu ahorro. Todo explicado sin tecnicismos innecesarios.

TL;DR: La CONSAR es el organismo que regula y supervisa las Afores en México, protegiendo los ahorros para el retiro de más de 72 millones de cuentas (CONSAR, 2025). Si tienes Afore, este organismo es tu aliado silencioso. Puedes consultar tu saldo gratis en e-SAR o con la app AforeMovil.

Antecedentes

Este articulo es parte de una serie de artículos del Sistema financiero mexicano, si no la has leído te recomiendo leer estos artículos:

¿Qué Hace Banxico y Por Qué Debería Importarte?

CNBV: Comisión Nacional Bancaria y de Valores

CONDUSEF: Qué es, qué hace y cómo presentar una queja en 2026

Registro Nacional de Valores (RNV) – Guía Completa | CNBV México

Plataformas de inversión reguladas en México 2026: Comparativa completa

CNSF: Qué es, funciones y cómo protege a quien contrata un seguro en México (2026)

¿Qué es el Sistema Financiero Mexicano? Guía completa 2026

Qué es la Bolsa Mexicana de Valores (BMV): cómo funciona y qué se negocia

Casas de Bolsa en México: qué son, cuáles existen y cómo elegir una (vs. brokers fintech)

Sociedades de inversión (fondos) en México: cómo invertir desde poco dinero

¿Qué es la CONSAR y para qué sirve?

La CONSAR es un organismo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), creado en 1994 tras la reforma al Sistema de Ahorro para el Retiro. Según la Ley de los Sistemas de Ahorro para el Retiro (gob.mx/consar), cuenta con autonomía técnica y facultades ejecutivas para regular y supervisar a las Afores.

Piensa en la CONSAR como el árbitro del partido de tu retiro. Las Afores son los jugadores que manejan tu dinero, pero sin un árbitro que ponga las reglas y sancione las faltas, el juego sería un caos. Este organismo establece los límites de inversión, vigila las comisiones y se asegura de que tu dinero esté donde debe estar.

A diferencia de otros reguladores como la CNBV (que supervisa bancos y casas de bolsa), Banxico (que regula la política monetaria) o CONDUSEF (que defiende a los usuarios de servicios financieros), la Comisión se enfoca exclusivamente en el sistema de pensiones. Es un regulador especializado.

¿Cuáles son las funciones principales de la CONSAR?

La CONSAR tiene tres grandes responsabilidades: regular, supervisar y sancionar. De acuerdo con su informe anual (CONSAR, 2024), el organismo realizó más de 1,200 acciones de supervisión durante el año, incluyendo revisiones diarias a los portafolios de inversión de todas las Afores.

Regulación del SAR

El organismo emite las reglas que deben seguir las Afores. Esto incluye definir los límites de inversión (cuánto pueden invertir en renta variable, deuda gubernamental, instrumentos internacionales, etc.), establecer topes a las comisiones y regular cómo se informa a los trabajadores sobre sus cuentas.

Supervisión diaria

Cada Afore debe enviar información diaria de sus fondos a la CONSAR. No es una revisión anual ni trimestral: es un monitoreo constante. Si un fondo se sale de los límites de su régimen de inversión, el regulador lo detecta de inmediato. Es como tener una cámara de seguridad encendida las 24 horas sobre tu dinero.

Facultades de sanción

Pero la Comisión no solo vigila, también castiga. Tiene facultades ejecutivas, lo que significa que puede imponer multas y sanciones a las Afores que no cumplan con la normatividad. Si una Afore invierte fuera de los límites permitidos o no entrega información a tiempo, enfrenta sanciones económicas reales.

Como asesor certificado por la AMIB, he visto cómo este marco regulatorio da certidumbre a los trabajadores. Sin esta supervisión, las Afores tendrían mucho más margen para tomar riesgos con tu dinero.

¿Qué son las Afores y cómo funcionan?

Las Afores (Administradoras de Fondos para el Retiro) son las instituciones financieras que administran e invierten tu ahorro para el retiro. Actualmente operan 10 Afores en México, según el registro vigente del regulador (CONSAR, 2025), entre ellas Profuturo, XXI Banorte, Coppel, SURA y Citibanamex.

Imagina que las Afores son como administradores de un edificio. Tú pagas tu cuota (las aportaciones), ellos se encargan de mantener y hacer crecer el patrimonio, y cobran una comisión por hacerlo. La diferencia es que aquí el “edificio” es tu fondo de retiro.

¿Qué cobran las Afores?

Las Afores cobran una comisión sobre el saldo administrado. Para 2026, la comisión promedio autorizada es de 0.538% anual — donde 9 de las 10 Afores cobran 0.54% y PensionISSSTE cobra 0.52% (CONSAR, noviembre 2025). Puede parecer poco, pero la reducción acumulada de comisiones generará un ahorro adicional de 6,900 millones de pesos para los trabajadores.

¿Cómo elegir la mejor Afore?

No te quedes con la primera Afore que te asignen. El rendimiento histórico real del SAR es de 5.02% anual descontando inflación — es decir, por cada $1,000 invertidos, las Afores generan $50.2 de ganancia real vs $5.4 de comisión (CONSAR, 2025). El regulador publica un Indicador de Rendimiento Neto (IRN) que combina rendimientos menos comisiones. Es la forma más objetiva de comparar.

¿Qué son los Fondos Generacionales?

Desde diciembre de 2019, la Comisión transformó el sistema de inversión de las Afores. Las antiguas 5 Siefores Básicas fueron reemplazadas por 10 Fondos Generacionales, un modelo donde tu dinero se invierte según tu año de nacimiento, no tu edad actual (CONSAR, 2019).

La lógica es simple. Si naciste en 1990 y te faltan décadas para retirarte, tu fondo puede tomar más riesgo (más renta variable, instrumentos internacionales) porque tiene tiempo de recuperarse de caídas. Si naciste en 1965 y estás cerca del retiro, tu fondo es más conservador (más deuda gubernamental) para proteger lo que ya acumulaste.

Lo mejor del sistema es que el ajuste es automático. No tienes que hacer nada. Conforme pasan los años, tu fondo se va moviendo gradualmente hacia inversiones más seguras. Es como un piloto automático financiero.

Régimen de inversión

Cada Fondo Generacional tiene límites específicos sobre cuánto puede invertir en cada tipo de instrumento. El regulador publica estas reglas para que cualquier persona pueda verificarlas. A continuación, la tabla oficial con el régimen de inversión vigente:

Muchos trabajadores no saben que el cambio a Fondos Generacionales fue uno de los ajustes más importantes al sistema de pensiones en dos décadas. Antes, un trabajador de 35 años podía estar en la misma Siefore que uno de 25, con el mismo nivel de riesgo. Ahora, la personalización es mucho más precisa.

Reforma de Pensiones 2020: ¿cómo te beneficia?

La reforma de pensiones aprobada en diciembre de 2020 es probablemente el cambio más significativo para los trabajadores mexicanos en los últimos 30 años. Según la CONSAR, esta reforma incrementará las aportaciones patronales del 5.15% al 13.875% del salario base de cotización de forma gradual hasta 2030.

Más aportaciones de tu patrón

El aumento es gradual: cada año, la aportación patronal sube un poco. Para un trabajador que gana $15,000 al mes, esto significa que su patrón aportará a su Afore casi el triple de lo que aportaba antes de la reforma. Más dinero entrando a tu cuenta significa un fondo de retiro considerablemente mayor.

Menos semanas para pensionarte

Antes de la reforma, necesitabas 1,250 semanas cotizadas (aproximadamente 24 años) para tener derecho a una pensión. Con la reforma, el requisito baja gradualmente hasta 750 semanas (alrededor de 14.5 años). Esto abre la puerta a millones de trabajadores que antes no alcanzarían la pensión por tener empleos intermitentes o periodos sin cotizar.

¿Qué significa esto en la práctica? Que si has trabajado formalmente durante 15 años o más, ya podrías tener derecho a una pensión. Antes, necesitabas casi 25 años. Es un cambio enorme.

En mi experiencia como profesor de finanzas, al menos 6 de cada 10 alumnos no sabían que existía esta reforma ni cómo les beneficia. La información está disponible, pero no llega a quienes más la necesitan.

¿Cómo consultar tu Afore y saldo?

Consultar en qué Afore estás y cuánto tienes ahorrado es gratuito y toma menos de cinco minutos. La plataforma e-SAR de la CONSAR registra más de 3 millones de consultas mensuales (CONSAR, 2024), lo que muestra que cada vez más mexicanos revisan su ahorro para el retiro.

Opción 1: Portal e-SAR

Entra a e-sar.com.mx, ingresa tu CURP y sigue las instrucciones. En segundos sabrás en qué Afore estás registrado. También puedes consultar tu saldo y el detalle de tus aportaciones. Es la forma más rápida y no necesitas crear cuenta.

Opción 2: App AforeMovil

La aplicación AforeMovil está disponible para iOS y Android. Te permite consultar tu saldo, ver tus estados de cuenta, localizar tu Afore y hasta realizar aportaciones voluntarias. Es gratuita y está respaldada por la Comisión.

Opción 3: SARTEL

Si prefieres el teléfono, puedes llamar a SARTEL al 55 1328 5000. Un operador te ayudará a localizar tu Afore y resolver dudas sobre tu cuenta. El servicio está disponible de lunes a viernes en horario de oficina.

Herramientas de la CONSAR que debes conocer

El regulador ofrece herramientas gratuitas en línea que muy pocos trabajadores aprovechan. Según datos de la CONDUSEF (2024), menos del 30% de los trabajadores formales revisan su estado de cuenta de Afore al menos una vez al año. Estas herramientas pueden ayudarte a tomar mejores decisiones.

Calculadora de ahorro para el retiro

Disponible en el portal oficial, esta calculadora te permite estimar cuánto tendrás al momento de retirarte. Puedes ajustar variables como tu edad, salario, aportaciones voluntarias y años de cotización. Es una llamada de atención necesaria: muchos descubren que su pensión será mucho menor de lo que imaginaban.

Comparador de Afores

El comparador te muestra los rendimientos netos y comisiones de cada Afore. ¿Por qué importa? Porque una diferencia de 1% en rendimiento anual, acumulada durante 30 años, puede significar una diferencia de más del 25% en tu saldo final. No todas las Afores rinden igual, y este comparador te lo demuestra con números.

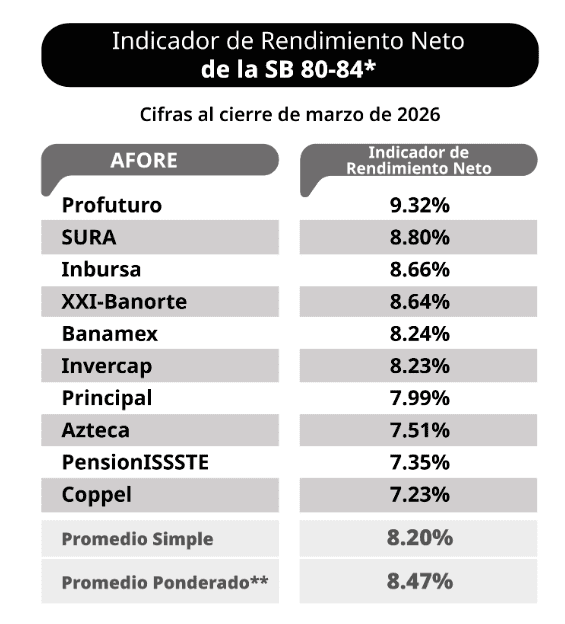

Tablas de rendimiento por generación

El regulador publica periódicamente las tablas de rendimiento de cada Fondo Generacional. Aquí puedes ver un ejemplo de cómo se presentan estos datos:

¿Cómo hacer un traspaso de Afore?

Si descubres que tu Afore actual cobra comisiones altas o tiene rendimientos bajos, puedes cambiarte. Según datos oficiales (CONSAR, 2024), se realizaron más de 2.5 millones de traspasos entre Afores, lo que indica que cada vez más trabajadores comparan y toman acción.

Requisitos para el traspaso

- Tu CURP

- Una identificación oficial vigente (INE o pasaporte)

- Tu estado de cuenta de Afore más reciente

- Tener al menos un año en tu Afore actual (a menos que te cambies a una con mejor rendimiento neto)

Proceso paso a paso

- Elige la Afore a la que quieres cambiarte usando el comparador oficial

- Acude a una sucursal de la nueva Afore o inicia el trámite por la app AforeMovil

- La nueva Afore se encarga de todo el papeleo de transferencia

- El proceso completo toma entre 15 y 20 días hábiles

Un consejo: no te dejes convencer por promotores que te buscan en la calle. Haz tu propia investigación con los datos del comparador oficial antes de decidir.

Preguntas frecuentes sobre la CONSAR y tu Afore

¿Qué pasa con mi Afore si me cambio de trabajo?

Tu cuenta de Afore es tuya, no de tu patrón. Cuando cambias de empleo, tu nueva empresa simplemente comienza a depositar las aportaciones en la misma cuenta. No necesitas hacer ningún trámite adicional. Tu número de seguridad social (NSS) te sigue durante toda tu vida laboral, sin importar cuántas veces cambies de trabajo.

¿Puedo retirar dinero de mi Afore antes de jubilarme?

Sí, pero con condiciones. Puedes hacer un retiro parcial por desempleo si llevas al menos 46 días sin trabajo formal. El monto máximo es lo equivalente a 90 días de tu último salario o el 11.5% de tu saldo, lo que resulte menor. También puedes retirar por matrimonio (una sola vez, equivalente a 30 días de salario mínimo). Las aportaciones voluntarias se pueden retirar cada 2 o 6 meses.

¿Cómo sé en qué Afore estoy?

La forma más rápida es entrar a e-sar.com.mx con tu CURP. En menos de un minuto tendrás la respuesta. También puedes llamar a SARTEL (55 1328 5000) o descargar la app AforeMovil. Es totalmente gratuito y no necesitas recordar datos de tu cuenta.

¿Cuántas semanas necesito cotizar para pensionarme?

Con la reforma de 2020, el requisito mínimo está bajando gradualmente de 1,250 semanas a 750 semanas. Para 2026, el requisito es de aproximadamente 850 semanas. Puedes consultar tus semanas cotizadas en el portal del IMSS o en tu estado de cuenta de Afore.

¿Qué pasa con mi Afore si fallezco?

Los recursos de tu Afore pasan a tus beneficiarios designados. Si no designaste beneficiarios, aplica el orden que marca la Ley del Seguro Social: cónyuge o concubina(o), hijos y ascendientes. Por eso es importante que registres a tus beneficiarios en tu Afore; puedes hacerlo en cualquier sucursal o a través de la app.

Tu Afore y la CONSAR: qué hacer hoy

La CONSAR es mucho más que un organismo burocrático: es la institución que protege tus ahorros para el retiro. Con la reforma de 2020 aumentando las aportaciones patronales y reduciendo las semanas requeridas, el sistema de pensiones mexicano está mejorando. Pero los beneficios solo llegan si tú también pones de tu parte.

Revisa tu Afore en e-SAR, compara rendimientos, considera hacer aportaciones voluntarias y asegúrate de estar en la Afore que mejor te conviene. Si necesitas ordenar tus finanzas antes de pensar en el retiro, te recomiendo empezar por aprender a controlar tus gastos. Tu yo del futuro te lo agradecerá. Si quieres entender mejor cómo funciona el Sistema Financiero Mexicano y el papel de cada regulador, te recomiendo explorar los demás artículos de esta serie.

¿Y ahora qué sigue?

Invertir no tiene que ser un juego de azar. Trabajo con 8 casas de bolsa en México y 9 en Estados Unidos: te acompaño para que entiendas dónde estás poniendo tu dinero, por qué, y cuál es tu estrategia de salida — desde CETES hasta acciones en la BMV.

Quiero aprender a invertir →Primera consulta gratuita · Sin compromiso · Asesor certificado AMIB

Pablo Padilla

Asesor certificado por la AMIB · Actuario UNAM · Profesor universitario de finanzas

Llevo más de 10 años en el sector financiero mexicano — banca, mercados bursátiles y docencia. Escribo este blog para que cualquiera pueda entender las finanzas, y también acompaño personalmente a personas que quieren poner su dinero a trabajar con estrategia.

Agenda tu consulta gratuita →Primera consulta sin costo · Por videollamada a todo México